2024.04.25

-

A1 要聞

-

A2 火線焦點

-

A3 財經要聞

-

A4 面對面

-

A5 綜合要聞

-

A6 綜合要聞

-

A7 廣告

-

A8 名家評論

-

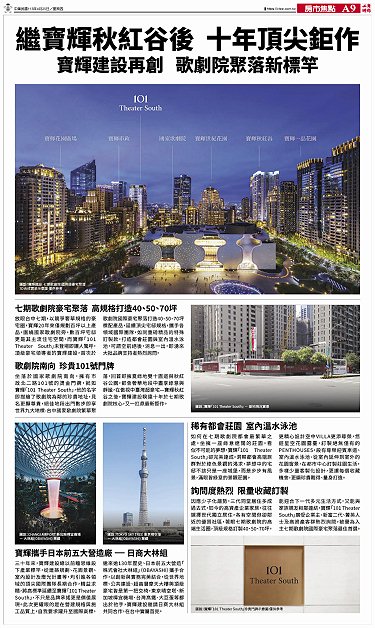

A9 房市焦點

-

A10 國際經濟

-

A11 國際產業

-

A12 兩岸焦點

-

A13 金融市場

-

A14 科技要聞

-

A15 產業‧地方

-

A16 生活情報

-

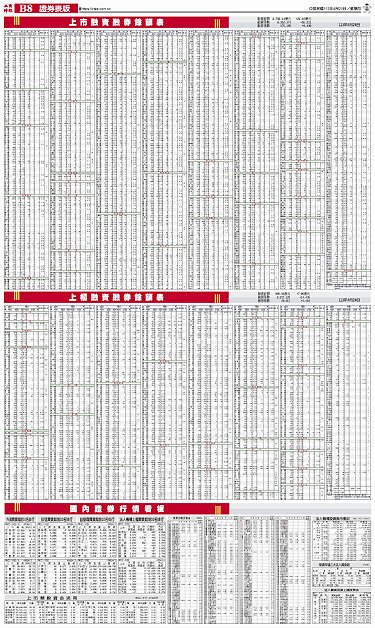

B1 證券

-

B2 法人看市

-

B3 上市櫃1

-

B4 上市櫃2

-

B5 上市櫃3/集中市場

-

B6 櫃買市場/期貨

-

B7 權證

-

B8 證券表版

-

C1 財富/房地產

-

C2 金融商品

-

C3 理財百寶箱

-

C4 富裕人生

-

C5 金融理財

-

C6 活動資訊

-

C7 產業情報

-

C8 產業科技/產業動態

-

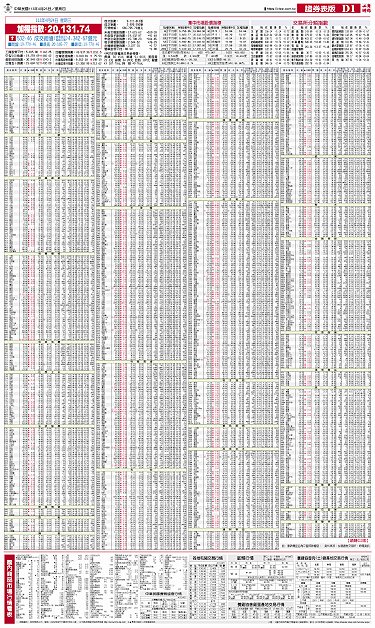

D1 證券表版

-

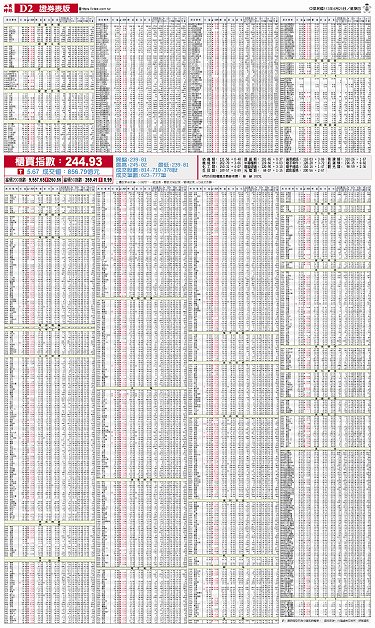

D2 證券表版