2024.04.19

-

A1 要聞

-

A2 火線焦點

-

A3 財經要聞

-

A4 綜合要聞

-

A5 綜合要聞

-

A6 綜合要聞

-

A7 廣告

-

A8 名家評論

-

A9 房市焦點

-

A10 國際經濟

-

A11 廣告

-

A12 國際產業

-

A13 兩岸焦點

-

A14 金融市場

-

A15 科技要聞

-

A16 產業‧地方

-

A17 活動資訊/商情資訊

-

A18 我年輕我環保 企業永續ESG校園

-

A19 我年輕我環保 企業永續ESG校園

-

A20 我年輕我環保 企業永續ESG校園

-

A21 我年輕我環保 企業永續ESG校園

銘傳大學 傳播學院院長兼廣銷系專任教授陳柏宇 致理科技大學 多媒體設計系創院院長陳世倫 世新大學 公共關係暨廣告學系專任教師湯宗翰 明新科技大學 多媒體與遊戲發展系副教授張齊軒 真理大學 運動資訊傳播學系助理教授廖振博 玄奘大學 傳播學院副院長邱琪瑄 銘傳大學(桃園校區) 觀光事業學系助理教授蕭智元 國立臺灣藝術大學 視覺傳達設計學系助理教授呂威瑩 龍華科技大學 文化創意與數位媒體設計系 助理教授王健明、助理教授梁朝棟 佛光大學 傳播學系系主任徐明珠 文化大學 資訊傳播學系副教授游婷敬 佛光大學 傳播學系助理教授楊宗錦 元智大學 資訊傳播學系副教授張世明 佛光大學 傳播學系副教授黃文龍 德明財經科技大學 多媒體設計系副教授黃雍欽 嶺東科技大學 數位媒體設計系主任黃俊雄 嶺東科技大學 視覺傳達設計系講師黃雪莉 南臺科技大學 資訊傳播學系 系主任盧祐德、專任助理教授梁丹青 -

A22 看見台灣ESG論壇

-

A23 智慧移動展

-

A24 產業焦點

-

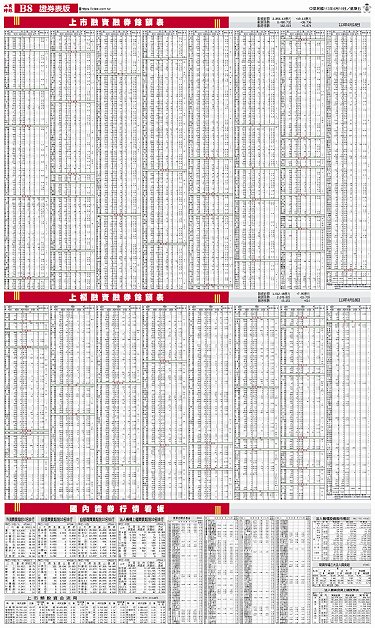

B1 證券

-

B2 法人看市

-

B3 上市櫃1

-

B4 上市櫃2

-

B5 上市櫃3/集中市場

-

B6 上市櫃4/期貨

-

B7 權證

-

B8 證券表版

-

C1 財富

-

C2 金融商品

-

C3 理財百寶箱

-

C4 富裕人生

-

C5 金融理財/產經連線

-

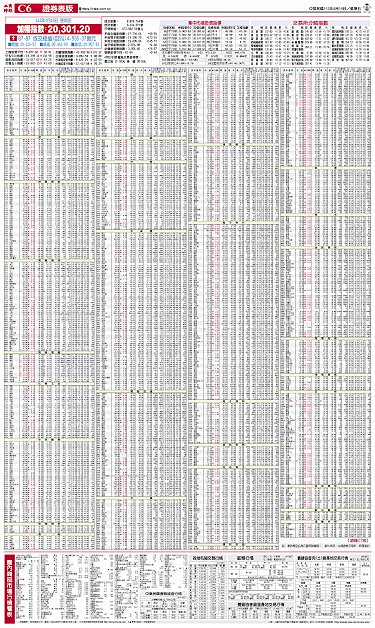

C6 證券表版

-

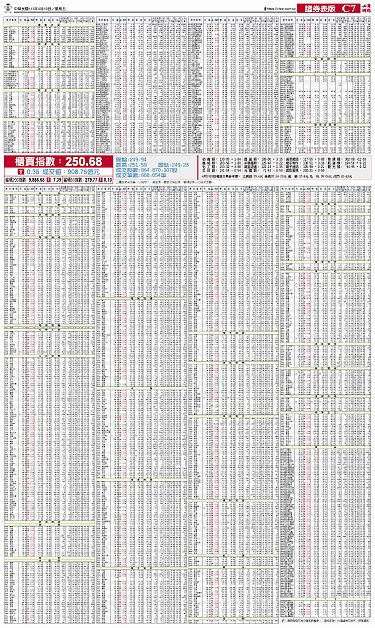

C7 證券表版

-

C8 產業情報/房地產