2024.04.20

-

A1 要聞

-

A2 以伊風波再起 金融市場動盪

-

A3 以伊風波再起 金融市場動盪

-

A4 綜合要聞

-

A5 國際投資

-

A6 兩岸焦點

-

A7 金融市場

-

A8 產業.科技

-

A9 商情資訊

-

A10 藝術投資

-

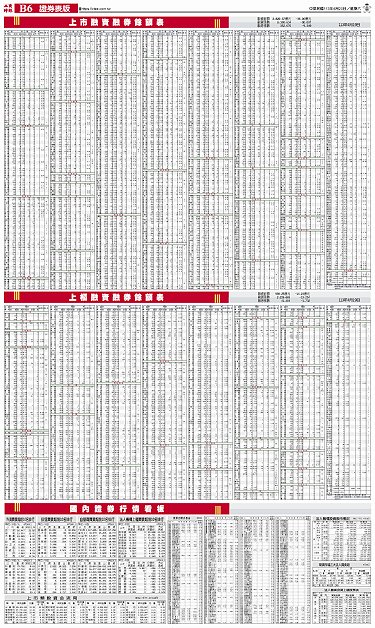

B1 證券

-

B2 法人看市

-

B3 上市櫃1

-

B4 上市櫃2

-

B5 上市櫃3

-

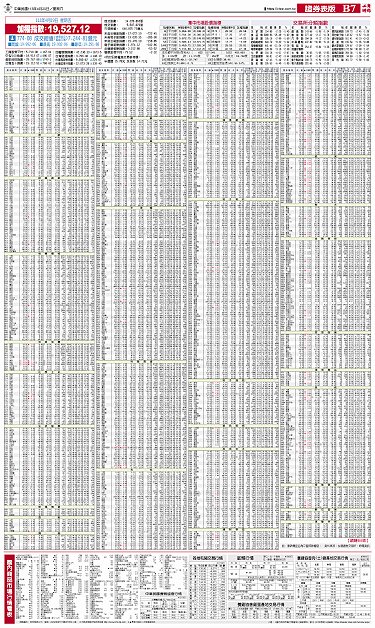

B6 證券表版

-

B7 證券表版

-

B8 證券表版