2024.04.26

-

A1 要聞

-

A2 火線焦點

-

A3 財經要聞

-

A4 大台中淨零論壇

-

A5 大台中淨零論壇

-

A6 綜合要聞

-

A7 台商學論壇

-

A8 名家評論

-

A9 房市焦點

-

A10 國際經濟

-

A11 廣告

-

A12 國際產業

-

A13 兩岸焦點

-

A14 金融市場

-

A15 科技要聞

-

A16 產業‧地方

-

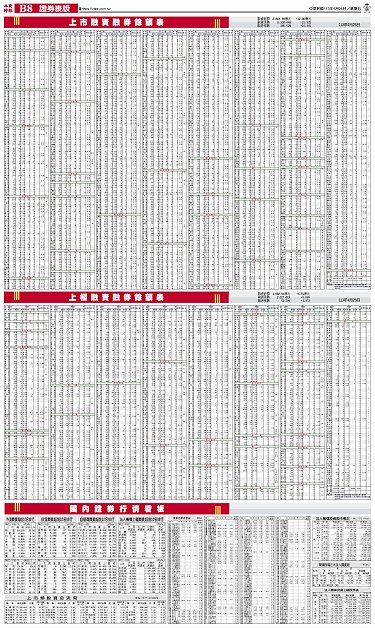

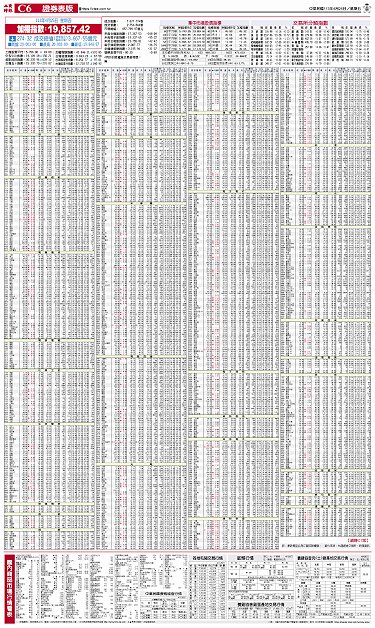

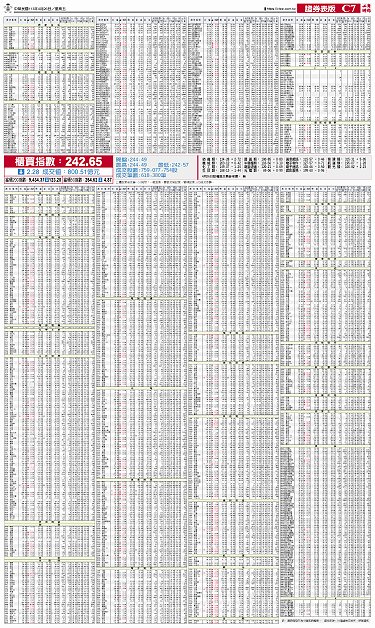

B1 證券

-

B2 法人看市

-

B3 上市櫃1

-

B4 上市櫃2

-

B5 上市櫃3/集中市場

-

B6 上市櫃4/期貨

-

B7 權證

-

B8 證券表版

-

C1 財富/產業情報

-

C2 金融商品

-

C3 理財百寶箱

-

C4 富裕人生

-

C5 金融理財/產經連線

-

C6 證券表版

-

C7 證券表版

-

C8 活動資訊

-

SA1 台南機械展專刊/大會篇

-

SA2 台南機械展專刊/智慧製造篇

-

SA3 台南機械展專刊/關鍵零組件篇

-

SA4 台南機械展專刊/精密磨床篇

-

SA5 台南機械展專刊/產業情報篇

-

SA6 台南機械展專刊/智能製造篇

-

SA7 台南機械展專刊/創新研發篇

-

SA8 台南機械展專刊/節能減碳篇

-

SA9 台南機械展專刊/產業聚焦篇

-

SA10 台南機械展專刊/展會情報篇1

-

SA11 台南機械展專刊/展會情報篇2

-

SA12 台南機械展專刊/智動化篇

-

SA13 台南機械展專刊/高精密磨床

-

SA14 台南機械展專刊/光纖雷射篇

-

SA15 台南機械展專刊/精密零組件

-

SA16 台南機械展專刊/工具機篇

-

SA17 台南機械展專刊/精密機械篇

-

SA18 台南機械展專刊/標竿企業篇

-

SA19 台南機械展專刊/節能篇

-

SA20 台南機械展專刊/高精密轉台

-

SB1 精采wonderful life1

-

SB2 精采wonderful life2

-

SB3 精采wonderful life3

-

SB4 精采wonderful life4